[Artiklu minn liber_all]

Flessibbli: RAE 3. aġġ. Dan mhuwiex suġġett għal regoli stretti, dogma jew ostakli.

Huwa komuni ħafna li n-nies, speċjalment dawk li jsejħu lilhom infushom liberali, jirreferu b'mod flessibbli għal qafas legali li jkun ħieles minn ostakli u regolamenti għall-ingaġġ u t-tkeċċija ta' impjegati minn kumpaniji privati.

Meta dawn in-nies isemmu r-riġidità bħala kawża tal-qgħad strutturali, dak li qed jgħidulna huwa li l-qafas legali Spanjol huwa restrittiv fir-rigward ta’ kiri jew tkeċċija.

Flessibilità: Kapaċità li tadatta faċilment għal ċirkostanzi differenti jew li takkomoda r-regoli għal sitwazzjonijiet jew bżonnijiet differenti.

Il-verità hi li s-suq tax-xogħol Spanjol huwa pjuttost flessibbli, riżultat ta’ diversi riformi li saru fl-aħħar 35 sena. Illum min iħaddem jista’ jkeċċi mingħajr raġuni jew ġustifikazzjoni lil hinn mis-sempliċi rieda li jagħmel dan u jista’ jimpjega anke għal siegħa waħda. Hemm varjetà ta 'kuntratti li jadattaw għal kważi s-sitwazzjonijiet kollha li fihom ħaddiem jista' jkun, tista 'timpjega b'mod indefinit iżda għal perjodi mhux kontinwi, tista' tikri biss biex twettaq xogħol jew servizz, biex tissostitwixxi ħaddiem ieħor, għal xi żmien determinat li dan jista 'jkun saħansitra ġurnata waħda, għal żmien indefinit, hemm anke każijiet speċjali għall-ħaddiema fil-prattiċi jew kuntratti ta' taħriġ.

L-istess jiġri bit-tkeċċija, min iħaddem jista’ jkeċċi fi kwalunkwe ħin u mingħajr ebda ġustifikazzjoni bi skambju għal kumpens li sempliċement iżid mal-ispiża tal-ħaddiem. L-imsemmi kumpens kien qed jonqos ma’ kull riforma u, barra minn hekk, huma kkontemplati każijiet li fihom jisparixxi jew jonqos aktar. Dan huwa l-każ ta’ tkeċċiji dixxiplinarji jew tkeċċiji għal raġunijiet oġġettivi.

Għalhekk, il-leġiżlazzjoni tax-xogħol hija flessibbli ħafna, faċilment tadatta għal ċirkostanzi, sitwazzjonijiet jew ħtiġijiet differenti ħafna.

Il-mistoqsija li jmiss tkun, il-flessibbiltà serviet biex jintemm il-qgħad strutturali? It-tweġiba hija ovvjament negattiva kif nistgħu naraw kuljum. Naraw kif kien fil-passat.

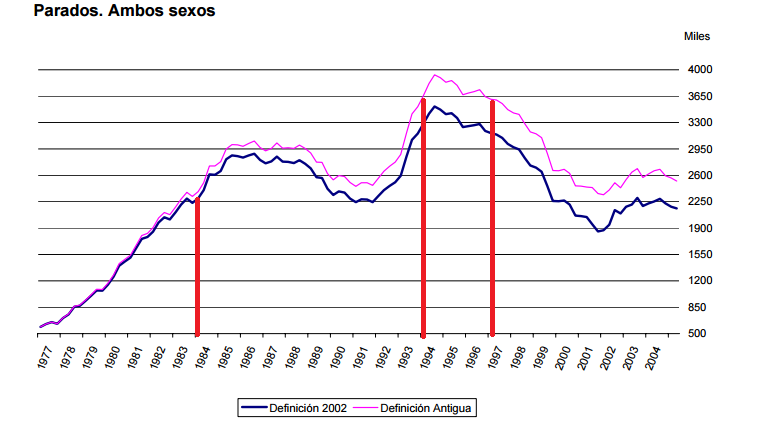

L-aktar riformi sinifikanti tax-xogħol huma indikati bl-aħmar:

9 Ottubru 1984

Is-CEOE, l-UGT u l-Gvern Soċjalista ffirmaw il-Ftehim Ekonomiku u Soċjali bil-għan li jħeġġu l-impjiegi u ġie deċiż li jinfetħu l-bibien għall-kiri temporanju.

http://elpais.com/diario/1984/10/10/economia/466210807_850215.html

13 Ġunju 1994

Kienet l-aktar riforma tax-xogħol intensa fis-suq tax-xogħol Spanjol, promossa mill-gvern soċjalista mingħajr il-parteċipazzjoni tal-unjins.

Il-miżuri l-ġodda fissru rilassament tar-regolamenti tal-kuntrattar u tan-negozjar kollettiv. Il-kumpaniji ġew ipprovduti b'għodda ġdida, biż-żieda fil-kawżi għal tkeċċija minħabba kawżi teknoloġiċi jew ekonomiċi ta 'force majeure, u adottaw mobilità funzjonali u ġeografika għal raġunijiet tekniċi, organizzattivi u ekonomiċi. Kuntratt ġdid ta’ apprendistat, magħruf bħala l-junk contract, inħoloq biex jirregola l-aġenziji tal-impjieg temporanju (ETT).

http://elpais.com/diario/1994/06/14/economia/771544808_850215.html

28 April 1997

Min iħaddem CEOE u CEPYME u l-unjins UGT u CCOO iffirmaw il-Ftehim għall-Istabbiltà tal-Impjiegi u n-Negozjar Kollettiv, li se jkun validu għal erba’ snin. Il-ftehim kien maqsum fi tliet partijiet: miżuri biex tiġi miġġielda n-nuqqas ta’ sigurtà tax-xogħol, riforma tan-negozjar kollettiv, u kopertura ta’ lakuni regolatorji. Il-kunsens wassal għal kuntratt permanenti ġdid b'paga tat-tkeċċija aktar baxxa (33 jum meta mqabbel mal-45 attwali). Kuntratti permanenti saru orħos

http://elpais.com/diario/1997/04/29/economia/862264820_850215.html

Il-kalendarju sħiħ jista' jinstab hawn http://economia.elpais.com/economia/2010/06/15/actualidad/1276587186_850215.html

Is-serje li tinkludi t-tabella tmur biss sa l-2004 imma lkoll nafu dik l-istorja. Żieda brutali fil-qgħad u riforma tax-xogħol ġdida mmexxija minn Zapatero fl-2009 li ma żammitx l-impjiegi milli jkomplu jinqerdu b’rata għolja ħafna għal 3 snin oħra.

6 Marzu ta '2009

Il-Kunsill tal-Ministri approva b’Digriet-Liġi sitt miżuri straordinarji għaż-żamma u l-promozzjoni tal-impjiegi u l-protezzjoni tal-persuni qiegħda, meta qies li l-proposti kienu diġà ġew diskussi biżżejjed fil-mejda tad-djalogu soċjali

http://elpais.com/diario/2009/03/07/economia/1236380402_850215.html

Is-sommarju ta’ dawk il-35 sena huwa sforz kontinwu biex jiffaċilita t-tkeċċija u l-kiri, miżuri indiretti biex jippromwovu l-impjiegi bħat-tnaqqis tal-kontribuzzjonijiet, miżuri biex jitrażżnu l-pagi, eċċ. Fil-qosor, flessibbiltà dejjem tiżdied.

Madankollu, ma nistgħux naraw relazzjoni kawżali bejn dawn il-miżuri u t-tnaqqis fil-qgħad, fl-ebda każ ma nkisret it-tendenza u wara 35 sena ta’ flessibbiltà, il-qgħad strutturali huwa kostanti fl-ekonomija Spanjola u l-volum tal-impjiegi huwa estremament sensittiv għall- tkabbir ekonomiku.

Għalhekk ma jagħmilx sens li ninsistu li jkun hemm aktar flessibbiltà biex tissolva problema meta 35 sena esperjenza wrewna li azzjonijiet bħal dawn huma inutli.

Hawnhekk huwa meħtieġ li tikkwalifika xi ħaġa, it-titlu "il-fallacy tan-nuqqas ta' flessibilità tas-suq tax-xogħol Spanjol" huwa minnu biss parzjalment għaliex jirreferi biss għal dak li l-maġġoranza l-kbira tan-nies jifhmu bi "flessibilità", li huwa dak li għandu. ġew diskussi s'issa. Iżda dan jirreferi biss għall-flessibbiltà esterna, evidentement preżenti f’suq li fih jistgħu jinqerdu u jinħolqu mill-ġdid 2 miljun impjieg f’6 snin biss, u ma jqisx il-flessibbiltà interna, li hija importanti ħafna u fejn tista’ tkun il-kawża reali ta’ qgħad rikorrenti.

Nirrakkomanda li taqra dan, mhuwiex twil u huwa pjuttost dirett. Minn dan id-dokument nislet l-ideat li ġejjin.

https://www.uam.es/otros/jaeet13/comunicaciones/14_Macroeconomia_y_MT1/Lebrancon_Nieto.pdf

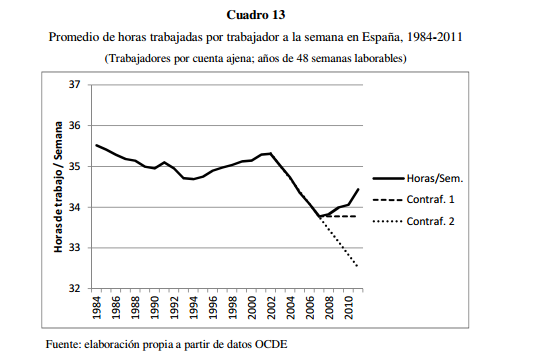

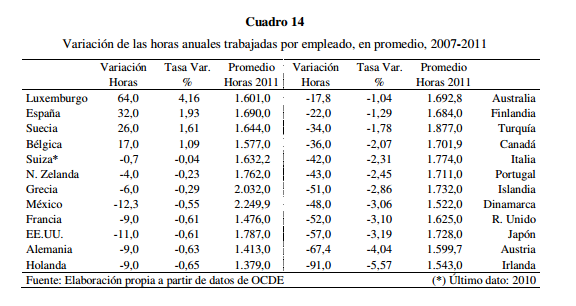

Dak li naraw fit-tabella u fil-graff huwa n-numru ta’ sigħat maħduma għal kull impjegat u l-varjazzjoni fis-sigħat maħduma fil-perjodu 2007-2011, f’nofs il-kriżi.

Fl-2007/2008 inkisret xejra u matul il-kriżi żdied il-qgħad iżda s-sigħat maħduma għal kull impjegat żdiedu, b'differenza mill-maġġoranza l-kbira tal-pajjiżi tal-OECD. Dan juri karatteristika tas-suq tax-xogħol Spanjol, huwa kapaċi jeqred u joħloq l-impjiegi malajr iżda huwa ineffiċjenti ħafna fit-tqassim tal-piż tax-xogħol.

Ir-rata tal-qgħad tidher hawn taħt b’żewġ suppożizzjonijiet li fihom jinżammu l-ammont ta’ xogħol u l-popolazzjoni attiva iżda tkompli t-tendenza ta’ tnaqqis ta’ sigħat maħduma.

Imma għaliex il-kapaċità tal-ekonomija Spanjola li tqassam il-piż tax-xogħol hija daqshekk limitata?

Raġuni waħda tista 'tinstab fuq l-iskala tan-negozju.

Ejja ngħidu li hija kwistjoni ta’ tqassim ta’ ammont ta’ xogħol partikolari fost ċertu numru ta’ ħaddiema. Kumpanija jkollha bżonn 51 impjegat fl-ewwel kontrofattwali u 17 fit-tieni, biex tkun tista’ żżid l-istaff tagħha b’ħaddiem ġdid. Din l-operazzjoni saret bis-suppożizzjoni li d-ditta ma tistax tbiddel l-ammont totali tax-xogħol tagħha u li l-ħaddiema kollha jċedu l-istess ħin sakemm jirnexxielhom jipprovdu pożizzjoni ġdida bi skeda identika għal tagħhom. Kombinazzjonijiet ta' pożizzjonijiet b'piżijiet ta' xogħol differenti mhumiex ikkontemplati hawnhekk. Fl-ewwel kontrofattwali, b'ġurnata tax-xogħol medja ta' 33,8 siegħa, forza tax-xogħol ta' 52 ħaddiem sumarĦdimt l-istess numru totali ta’ sigħat bħal 51 oħra bil-ġurnata tax-xogħol reali: 1.756 siegħa. Fit-tieni kontrofattwali, 18-il ħaddiem f'32 siegħa jilħqu l-istess tagħbija bħal 17 f'35,4: 585 siegħa fil-ġimgħa. Fl-2011 fi Spanja, bejn 6 u 6,5% biss tal-kumpaniji b'impjegati kellhom forza tax-xogħol ugwali għal jew akbar minn 17-il persuna. Ditti b'aktar minn 50 impjegat kienu saħansitra inqas: 1,7 fil-mija biss. Għandu jitqies li 55% tal-kumpaniji kienu sjieda unika fl-2011, għalhekk ma kellhomx impjegati, u li fis-snin ta’ espansjoni preċedenti dak il-perċentwal qatt ma niżel taħt il-51%. Barra minn hekk, mid-ditti li għandhom impjegati, kważi 80% minnhom kellhom persunal ta’ 5 persuni jew inqas. Dawn id-dimensjonijiet jillimitaw b'mod drastiku l-abbiltà tal-kumpaniji li jqassmu mill-ġdid b'mod flessibbli l-ammont tax-xogħol tagħhom internament.

Fil-fatt, id-daqs tal-kumpaniji, kwistjoni kompletament minsija, imur lil hinn mill-problema tal-flessibbiltà tax-xogħol u huwa relatat ħafna mal-produttività, l-investiment fl-R&D, il-propensità għall-esportazzjoni, li kollha huma nieqsa fl-ekonomija Spanjola meta mqabbla mal- ambjent.

L-ieħor jinsab fil-komunità tan-negozju.

Ir-rikors ta' min iħaddem għal kuntratti part-time u formuli oħra għall-flessibbiltà interna, li jimplikaw distribuzzjoni differenti ta' ħinijiet u tagħbijiet, jistgħu jkunu limitati għal tliet tipi ta' raġunijiet. L-ewwel tirreferi għall-vizzju jew drawwa li biha xogħol part-time huwa tipiku ta’ ċerti setturi, okkupazzjonijiet u gruppi.

It-tieni raġuni hija relatata mas-sempliċità tal-kalkolu u l-implimentazzjoni tat-tkeċċija bħala mekkaniżmu ta 'aġġustament. Meta min iħaddem ikollu jnaqqas jew it-tagħbija fis-siegħa jew il-kont tal-pagi, huwa ħafna aktar faċli u immedjat li jħalli kuntratt temporanju jintemm jew ikeċċi impjegat wieħed jew aktar milli jibda jikkalkula mill-ġdid is-sigħat u l-pagi biex il-forza tax-xogħol tinżamm intatta.

It-tielet raġuni hija relatata ma 'dan tal-aħħar. Il-possibbiltà ta' tkeċċija jista' jkollha effett ta' dixxiplina fuq il-ħaddiema.

Tnejn minn dawn it-tliet raġunijiet huma relatati mad-duwalità tas-suq tax-xogħol, duwalità maħluqa artifiċjalment permezz tal-leġiżlazzjoni u li twassal għal problemi oħra bħal turnover eċċessiv u magħha n-nuqqas ta’ speċjalizzazzjoni, is-sensazzjoni dgħajfa ta’ unjoni bejn il-ħaddiem u l-kumpanija tiegħu. eċċ

Bħala konklużjoni, ladarba l-flessibbiltà tkun intgħażlet bħala l-kawża/soluzzjoni tal-qgħad (ovvjament mhux l-uniku fattur li wieħed għandu jqis, inħallu l-kwistjoni tat-tnaqqis tal-pagi għal dħul ieħor) irridu niffukaw fuq miżuri li jippromwovu l-flessibbiltà interna, hawn fuq kundizzjonijiet kollha li għandhom it-tendenza li jżidu d-daqs tal-kumpaniji u jikkoreġu l-bungles legali li kkawżaw id-duwalità tas-suq tax-xogħol mingħajr ma dan jimplika tnaqqis fil-protezzjoni tal-impjiegi (diġà pjuttost skars).

L-opinjoni tiegħek

Hemm ftit Forales biex tikkummenta Jekk ma jiġux imħarsa, dawn iwasslu għal tkeċċija immedjata u permanenti mill-websajt.

EM mhix responsabbli għall-opinjonijiet tal-utenti tagħha.

Trid tappoġġa lilna? Issir Patrun u tikseb aċċess esklussiv għad-dashboards.