La crisis del COVID-19 se ceba con la economía española por segundo mes consecutivo, precisamente en uno de los indicadores más sensibles: el del empleo. Tras tan solo dos malos datos mensuales, vamos camino de perder todo el empleo recuperado en tres años, para ponernos ya al nivel de 2017. Y lo peor es que es muy previsible que los datos que se hagan públicos a primeros de junio nos coloquen, ya, al nivel de los 4.000.000 de parados, y aproximándonos a la barrera de contención de 2016-2017, el mejor año para el empleo de la década.

Según los datos oficiales de los servicios de empleo , el desempleo en abril ha subido en 282.000 personas, y se sitúa ya en 3.831.000. Abril es tradicionalmente un buen mes para el empleo, a causa de la reactivación económica primaveral, la Semana Santa y la fortaleza del sector servicios, el más generador de empleo de España. Pero todo eso, y, quizás, todo nuestro modelo productivo, ha saltado por los aires en los últimos meses. En términos desestacionalizados, es decir, descontando el efecto de la Semana Santa, que este año es demoledor, la pérdida real de empleos sería de más de 370.000.

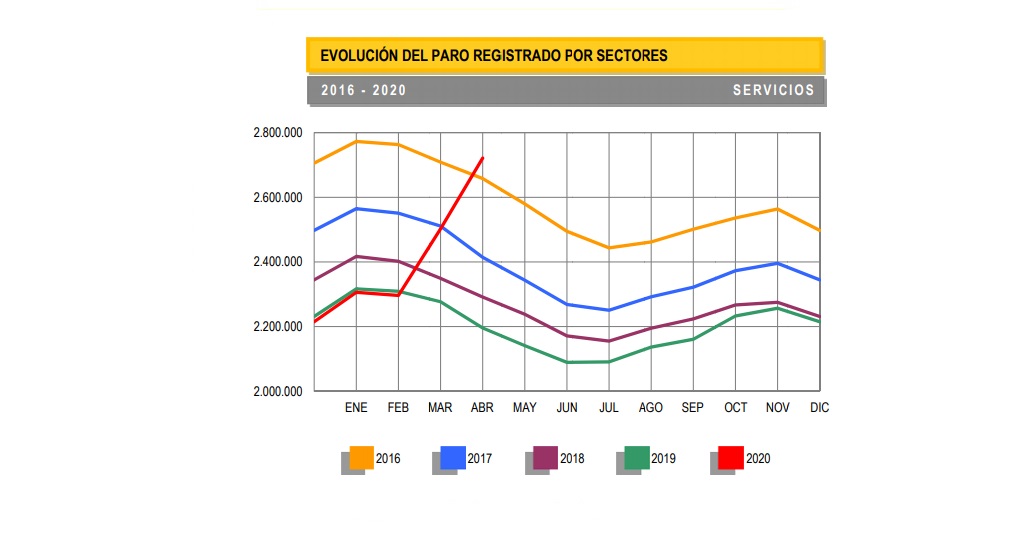

Esta realidad queda patente en la distinta evolución del desempleo por sectores. Los servicios se llevan la palma de la pérdida laboral, y eso contando con los cientos de miles de trabajadores que oficialmente no se encuentran desempleados, al estar sometidos a ERTE’s. La profunda sima que, en términos de desempleo, supone la cota de 2016, ya ha sido superada por el sector servicios, que va directo a hundirse en niveles propios de los peores años de la anterior crisis (2012, 2013…).

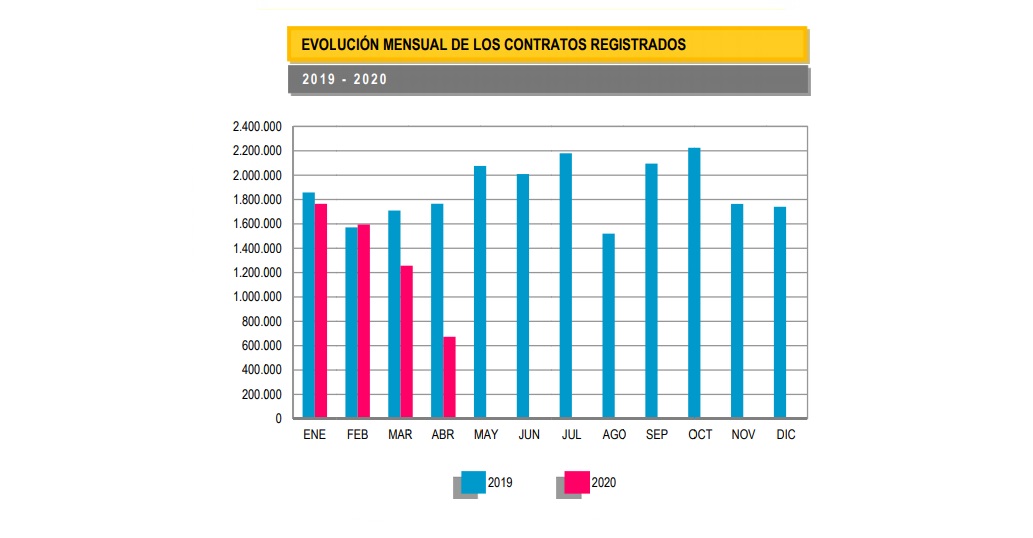

Más preocupante, si cabe, es el descenso en la contratación, porque deja ver un problema mayor para el desempleo futuro que para el presente. Ni los contratos indefinidos ni los temporales se salvan del descenso, y ambos caen a cifras que, en resumen, son aproximadamente un tercio de las habituales.

Como dato mucho menos negativo, resaltar que la Seguridad Social solo perdió en abril 49.000 cotizantes, para quedarse con 18.400.000. Aunque el dato es mucho peor, lógicamente, que en otros meses de abril, al menos en términos de cotización parece claro que el gran impacto inicial del COVID-19 se sufrió en marzo, y abril ha supuesto un cierto alivio. No obstante, los datos de afiliación media, que tienen en cuenta el efecto interanual y no solo mensual, caen ya en más de 500.000 personas.

Empiezan a notarse, también, las consecuencias de esta situación en las cuentas públicas: el impacto, por ejemplo, en las prestaciones por desempleo, de las que aún solo disponemos de datos hasta marzo, se dejará ver ya en la contabilidad nacional. En un contexto, por tanto, de gastos al alza e ingresos públicos a la baja, el ajuste fiscal se presenta como algo inevitable en el horizonte. Solo queda por saber en qué dirección y con qué medidas se llevará a cabo.

Los efectos económicos del COVID-19, de todas formas, no han hecho más que empezar a sentirse. Cuando se levanten las restricciones, terminen los ERTES y se regrese a la actividad ordinaria, será cuando podremos calibrar completamente hasta qué punto se ha visto afectada nuestra capacidad productiva, cuánto se ha reducido el empleo existente en nuestro país, con qué nuevo modelo emergemos y cuánto tiempo necesitaremos para recuperarnos.

Probablemente no nos haremos una idea completa de la situación, ni en lo sanitario ni en lo económico, hasta que la llegada del otoño ponga todas las cartas sobre la mesa.

estuviera en un 15% en Barcelona, tendrían que estar en…

estuviera en un 15% en Barcelona, tendrían que estar en…

Tu opinión

Existen unas normas para comentar que si no se cumplen conllevan la expulsión inmediata y permanente de la web.

EM no se responsabiliza de las opiniones de sus usuarios.

¿Quieres apoyarnos? Hazte Patrón y consigue acceso exclusivo a los paneles.